您当前的位置: > 数字货币 >

使用定量模子预测比特币代价,第 2 部门

这是旨在回覆以下问题的多部门系列的第二部门:比特币的“根基价值”是什么? 第一部门是关于稀缺性的价值,第二部门——市场在泡沫中移动,第三部门——接纳率,第四部门——哈希率和比特币的预计代价。

市场在泡沫中运行

最近几个月甚至几年,关于债券市场泡沫的接头许多。 金融和非金融报纸都在谈论它,来自世界各地的专业电视台和闻名的“宏观经济学家”接头了当当代界债务是如何发生负利率的。

必需向或人付款或借钱在财政上是违背直觉的,纵然该人是一个国度。 我们正在履历金融市场情况中从未产生过的谬妄场面。 主要原因与中心银行向市场注进的巨大流动性有关,它们将其用作制止自身破产的资金,然后审慎地将其转归各州(他们本身也陷进困境)。

究竟,约翰·梅纳德·凯恩斯 (John Maynard Keynes) 的名言是这样写的:

“金融市场保持非理性的时间比你保持偿付能力的时间要长得多。”

实际上,这种谬妄性使得制止金融体系破产成为可能,因此值得接待,纵然它助长了非理性现象,比方债券市场的收益率为负(因此债券代价毫无意义)和股票市场触动(不所有,但大大都)日复一日的新高。

一种实际上并非由央行钱币鞭策的现象是比特币 (BTC),每小我私家都将其称为 2017 年毫无意义的大泡沫。 比特币的代价在 2017 年 12 月升至 20,000 美元的高位,恰逢芝加哥期权生意业务所和芝加哥商品生意业务所集团这两个全球最大的商品生意业务所推出比特币期货,然后在 2017 年至少触及 3,100 美元阁下。 2018 年,其价值实际上损失了 80% 以上。

它代表泡沫分裂吗? 固然。 它是否代表比特币的终结? 固然不是。 将来会不会有更多比特币泡沫? 固然。

与去常一样,我们但愿绝可能以阐明的方式解决这个问题。 我们使用 Excel 重建了由比特币首创人中本聪创建的表格,以确保比特币是通货紧缩而不是通货膨胀。

通货膨胀

因为通货膨胀,美元(以及世界上所有钱币,事实上,包括欧元)跟着时间的推移价值越来越低。 假如我们思量资产的价值,我们可以更好地舆解这一现象。 40 年前买一辆汽车的成本约莫是今天的 13 倍,所以一辆 1980 年售价 10,000 美元的好车今天将花费 130,000 美元。

这种现象称为通货膨胀,它是由将世界上商品的总价值与畅通中的总钱币接洽起来的法则引起的。 假如畅通中的美元数目翻倍,同样的商品代价去去会翻倍。 它“会趋于”,由于钱币不是线性现象,它可能需要一些时间才能产生。

在 1970 年月和 1980 年月初期,美国的通货膨胀率到达了每年靠近 12% 的速度,给那些没有常识和手段来应对它的人带来了很多坚苦。

通货紧缩

通货紧缩

比特币是以通货紧缩的逻辑缔造的,更雷同于黄金和白银等商品。 这就是为什么很多人认为它是新的数字黄金的原因,由于它具有保值特征,而不是像美元或欧元那样的贫困特征。

有关的:比特币是一种价值储存手段吗? BTC 作为数字黄金的专家

让我们望望如何缔造,以及这些选择发生的效果是什么。

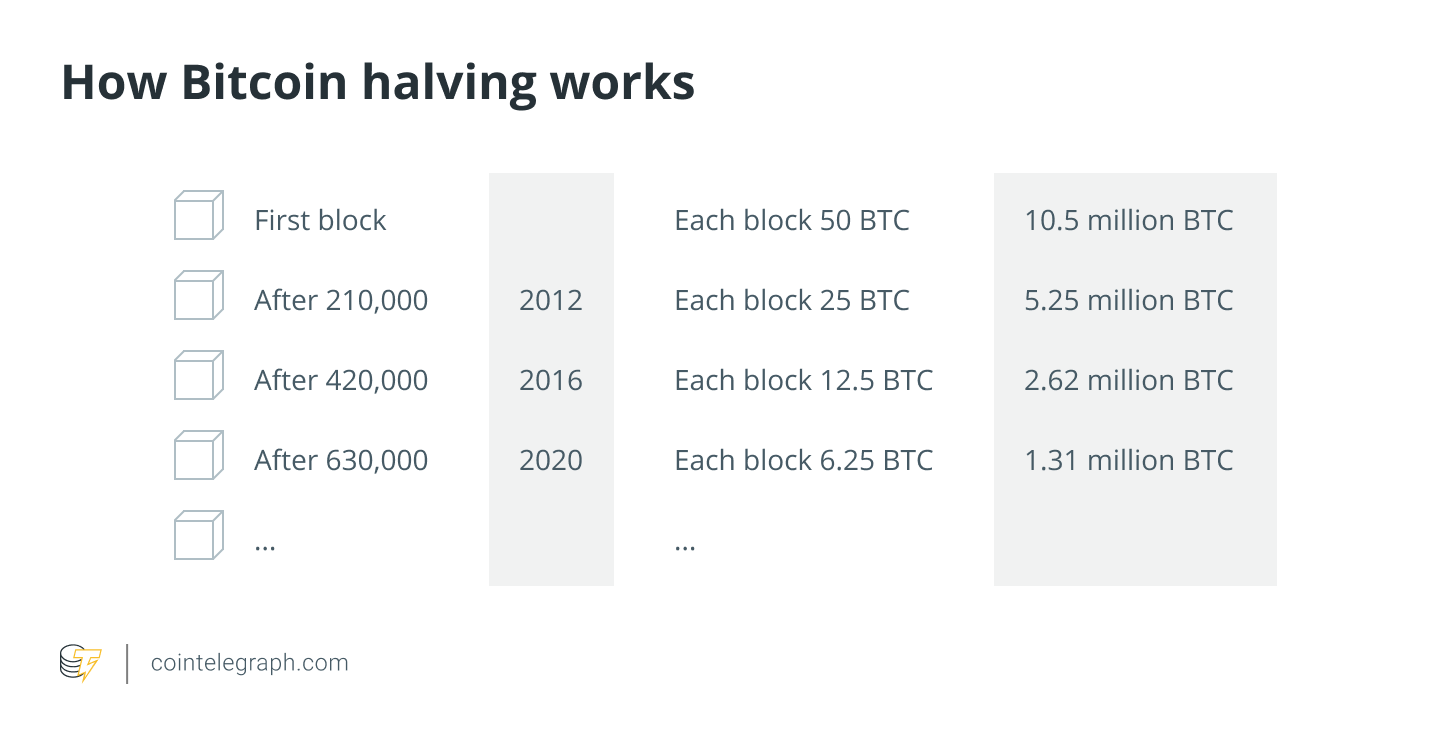

Nakamoto 决定创建和可用的最大比特币数目应为 2100 万。 (数字 21 会呈现许多次。它是希腊字母 phi,我们稍后也谈判到)。 他本可以决定为每个开采的区块输进固定命量的比特币,但这样做不会发生比特币特有的指数增长效应,或者至少不会像今天这样明明。

因此,他决定每四年将新刊行的比特币数目减半,以缔造一种很是显着且有趣的股票流量效应,从而鞭策代价越来越高。

有关的:比特币减半,解释

对于前 210,000 个区块,每个写进漫衍式账本的区块向矿工付出 50 BTC,其时比特币的价值从几美分到几美元不等,因此报答与那没有可比性今天 – 赢得挑战也没有那么坚苦。 事实上,早些年,简朴的计较机足以举行挖矿。

第一次减半产生在 2012 年——即从第 210,001 个区块开始,漫衍式账本上每次写进的报答减半至 25 BTC。 2016 年产生了第二次减半,使报答降至 12.5 BTC,第二次减半产生在 2020 年 5 月,使每个区块的报答降至 6.25 比特币,最近的代价调解约为 40,000 美元。仍旧在 250,000 美元阁下。

有关的:30,000 美元可能是比特币底部的 3 个很好的来由

下一次减半打算在 2024 年举行,届时薪酬将入一步削减 50%。 它可能会连续到 2140 年,也就是估计最后一次减半的那一年,这将在往年分发不到 1 个比特币。

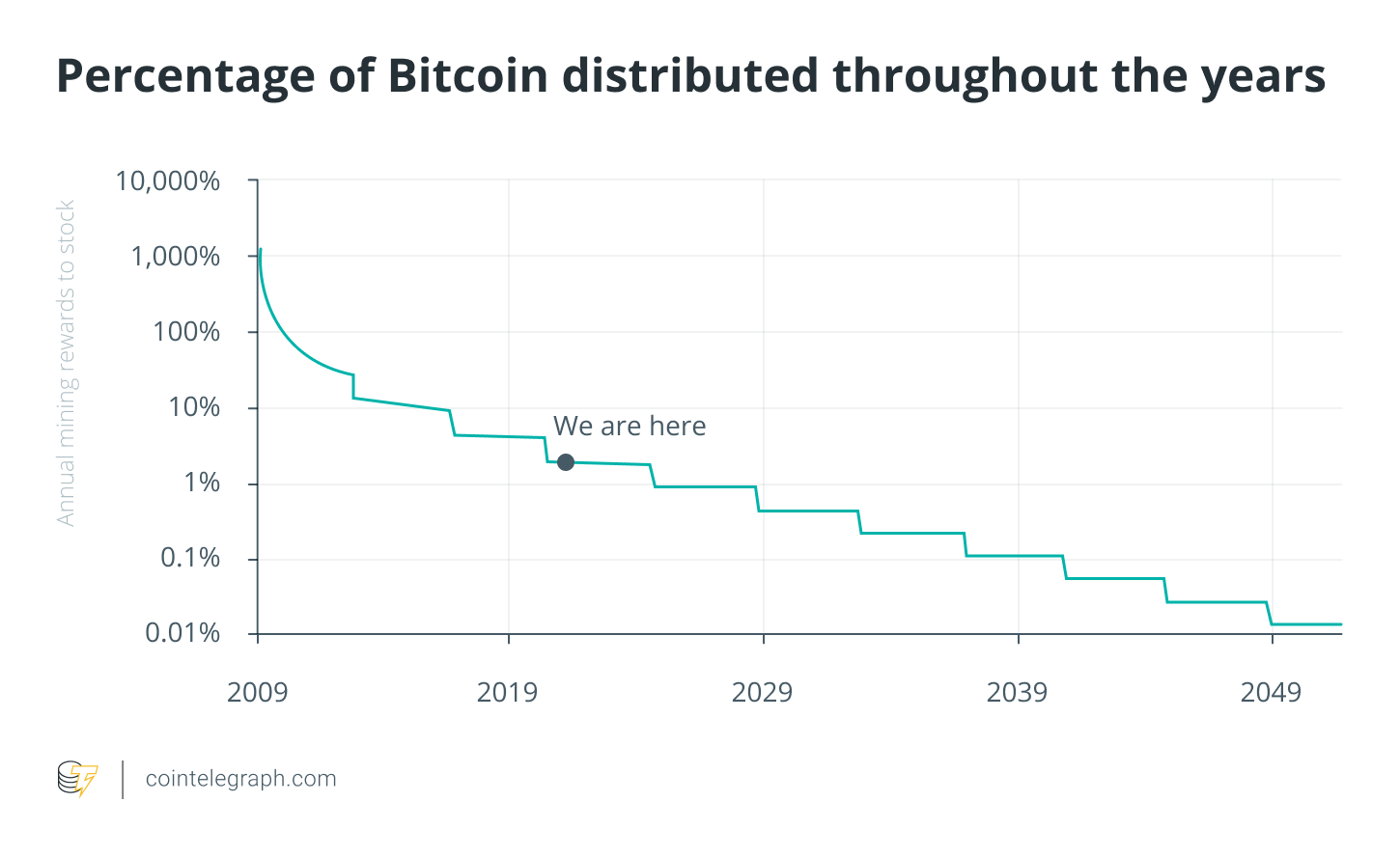

可是这种减半现象如何影响比特币的代价? 所谓的“流量”减半,或者说新资金流进市场,是否会影响比特币自己的代价? 正如我们之前在第一部门中望到的那样,比特币似乎遵循库存到流量模子; 因此,流量的减少,同时保持沟通的存量,应该对应于代价的增加。 此刻我们已经履历了三个减半,不该该有那么多的泡沫吗?

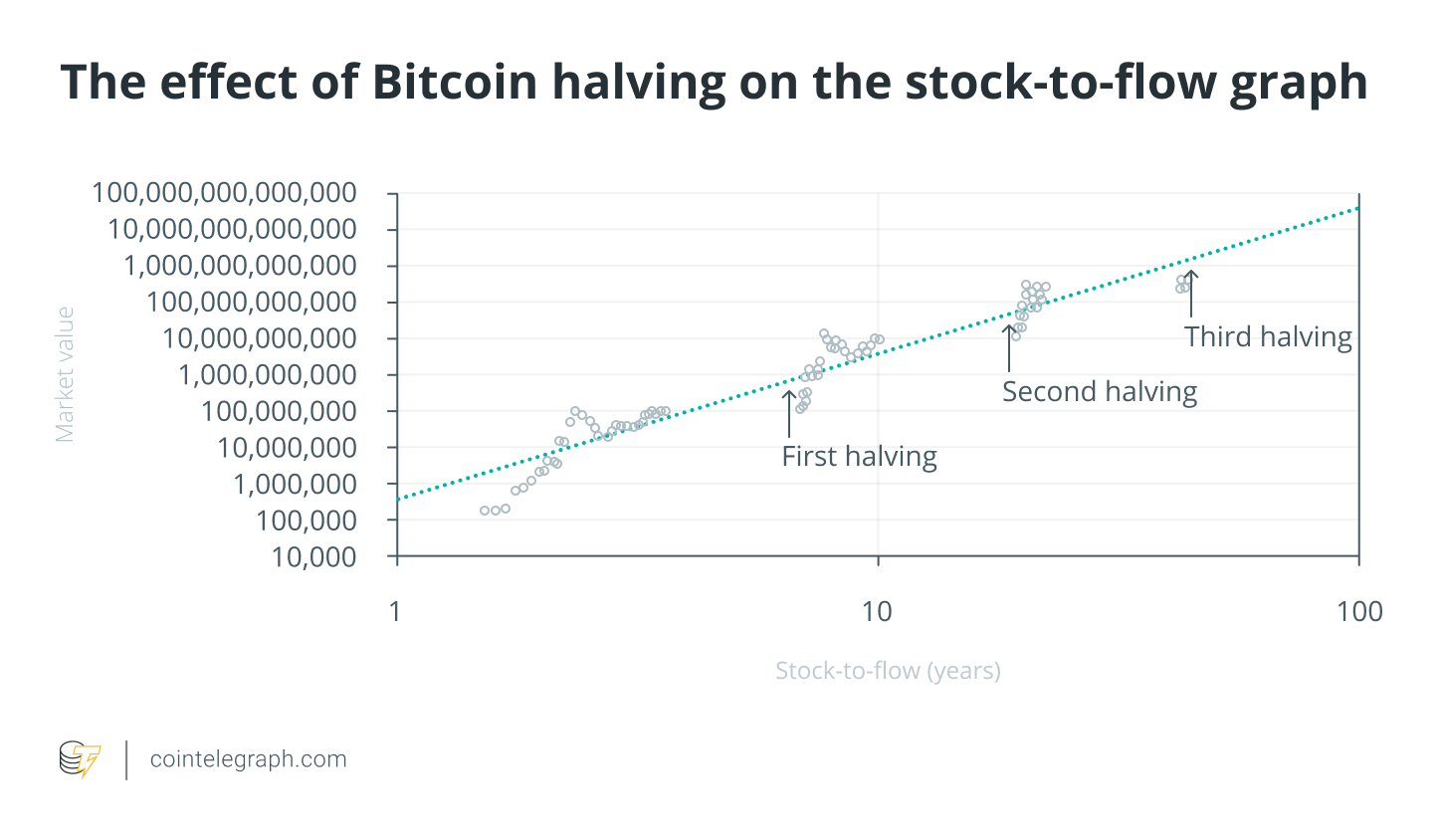

你知道比特币在其短暂的生掷中履历了几多泡沫吗? 三人灭亡。 它们在下面以图形方式暗示。

这是迄今为止比特币面对的三个泡沫,每次下一个最高代价至少上涨 10 倍。 显然,这并不能包管它会在将来这样做,但有许多因素让我们相信,我们在 2017 年履历的不会是最后一次泡沫——将来还会有更多泡沫呈现。

此信息可用于确定比特币的正确代价吗? 或者至少,按照此模子可能到达的代价?

事实上,我们可以,假如我们望一下这张图,个中减半由 X 轴上的跳跃凸起显示,对应减半状态的变化,我们可以预计公允价值代价 – 即正确的比特币可能趋向的代价。

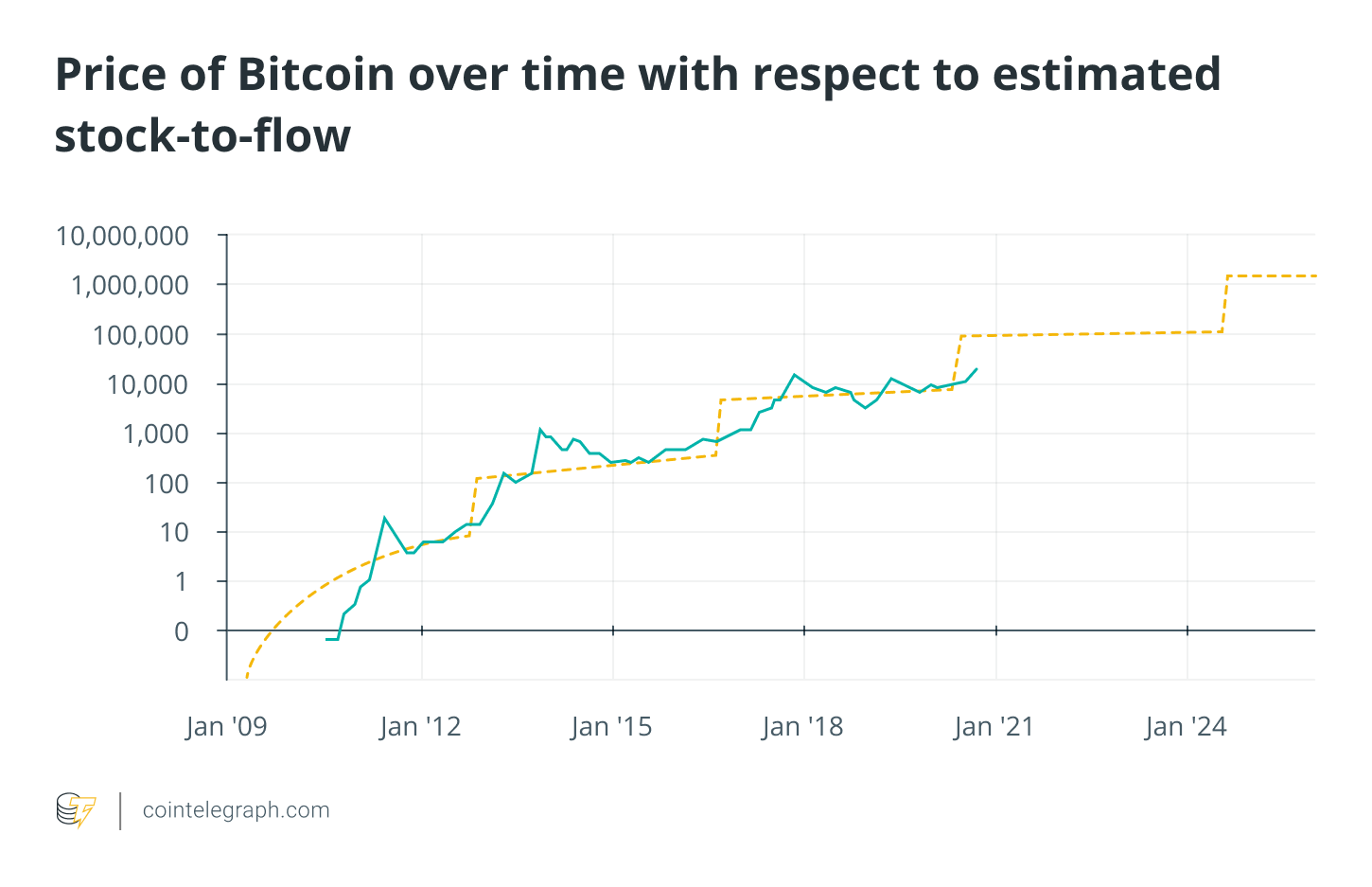

假如比特币的代价趋向于归到上图所描述的线四周,很明明,我们可以按照等候我们的各类减半来预计比特币的将来方针代价。

从图中可以望出,比特币的方针代价在 90,000 美元至 100,000 美元之间。 这些信息很是有用,不仅由于它包管我们将以这些代价到达方针,并且由于我们应该思量我们的投资决议,由于它实际上可能会到达甚至凌驾这些代价程度。

显然,这些预计必需被视为理解比特币动态的智力实验,尽对不能被视为作者的发起或发起。 理解比特币如何到达这样的价值并不收留易,任何第一次靠近这个迷人世界的人都很难想象一个望似毫无价值的资产如何拥有如斯高的代价,尤其是假如你掉入了思索它的陷阱作为美元面值的钱币。

为此,重要的是要相识它的各个方面。 确定比特币代价的基础是接纳率,这将在下一部门中描述。

这篇文章是由鲁杰罗·贝尔泰利和丹尼尔·贝尔纳迪.

本文不包罗投资发起或发起。 每一个投资和生意业务行动都涉及风险,读者在做出决按时应自行研究。 此处表达的概念、设法主意和意见仅为作者本人,并纷歧定反应或代表 Cointelegraph 的概念和意见。

鲁杰罗·贝尔泰利是锡耶纳大学金融中介经济学传授。 他传授银行办理、信用风险办理和金融风险办理。 Bertelli 是 Euregio Minibond 的董事会成员,这是一家专门从事区域中小企业债券的意大利基金,也是意大利银行 Prader Bank 的董事会成员和副总裁。 他照旧机构投资者的资产办理、风险办理和资产设置参谋。 作为行为金融学者,Bertelli 介入了国度金融教诲项目。 2020 年 12 月,他出书了 La Collina dei Ciliegi,这是一本关于行为金融学和金融市场危机的书。

丹尼尔·贝尔纳迪是一位不停寻求立异的持续创业者。 他是 Diaman 的首创人,该集团致力于开辟有利可图的投资计谋,该集团最近乐成刊行了 PHI 代币,这是一种旨在将传统金融与加密资产相联合的数字钱币。 Bernardi 的事情面向数学模子开辟,这简化了投资者和家族办公室降低风险的决议历程。 Bernardi 照旧投资者杂志 Italia SRL 和 Diaman Tech SRL 的主席,以及资产办理公司 Diaman Partners 的首席执行官。 别的,他照旧一家加密对冲基金的司理。 他是《加密资产的发源》(The Genesis of Crypto Assets)的作者,这是一本关于加密资产的书。 他因其与移动付出范畴相关的欧洲和俄罗斯专利被欧洲专利局认定为“发现人”。

本文已乐成提交世界金融大会。

- 上一篇:“逾越”以太坊的XinFin(XDC)网络为生意业务缓慢提供取代方案

- 下一篇:没有了